| |

| | |  | blättern ( 23 / 33 ) |  |

| |

3. Phase des ökonomischen Zyklus der Marktwirtschaft: Die Hochkonjunktur (Boom) |

| |

Warum steigende Zinsen das Wachstum beschleunigen anstatt es zu bremsen |

| |

|

|

|

| |

|

Die Oberflächlichkeit der politischen Ökonomie zeigt sich u.a. darin, dass sie die Expansion und Kontraktion des Kredits, das bloße Symptom der Wechselperioden des industriellen Zyklus, zu deren Ursache macht. |

|

| |

|

Karl Marx |

|

| |

|

|

|

| |

|

Was das Rätsel der Zinsen auch bedeutet, ist dies: Wenn das nächste Mal ein Zentralbanker ankündigt, die Zinsen anzuheben, um das Wachstum zu verlangsamen oder die Zinsen zu senken, um die Wirtschaft zu beleben, wissen wir nunmehr, dass er einen ausgemachten Unsinn von sich gibt. |

|

| |

|

Richard Werner |

|

|

|

|

|

Es gibt empirische Größen, die sich sehr schwierig messen lassen, aber auch solche, die schon irgendwo als ziffernmäßige Daten vorhanden sind, so dass der Statistiker sie sozusagen nur sammeln muss. Aber auch das schon kann einen nicht geringen Aufwand bedeuten, wenn die Schwierigkeiten auch nicht prinzipieller Art sind. Zu den weniger problematischen empirischen Tatsachen gehören auch die Zinsen. Deshalb haben die Statistiker sie schon seit längerer Zeit erfasst und ihren Bezug zur Konjunktur bzw. zum Wachstum untersucht. Aus diesen Untersuchungen geht hervor, dass es zwischen dem Zins und dem Wachstum eine positive Korrelation gibt, und nicht eine negative, wie dies aus der neoliberalen Theorie des ökonomischen Wachstums folgt. Auch da steht in der neoliberalen Theorie die Realität auf dem Kopf. Über die Zins-Wachstum-Problematik aus empirischer Sicht hat auch Richard Werner neulich ein Buch verfasst, das auch deshalb sehr empfehlenswert ist, weil er die zwingenden Konsequenzen für die neoliberale Theorie in klarer Sprache verfasst hat.

Richard Werner, Neue Wirtschaftspolitik, Vahlen Verlag, München, 2007

Der Autor des Buches bezieht sich vor allem auf die neuere ökonomische Entwicklung in Japan. Die japanische Wirtschaft leidet bekanntlich schon ungewöhnlich lange unter Wachstumsschwäche, und zwar trotz aller Therapien durch Maßnahmen, die aus der Werkstatt der neoliberalen Theorie kommen. Zu diesen Maßnahmen gehört vor allem und an der ersten Stelle die Zinssenkung. Ein Ökonom aus dem ökonomischen Mainstream würde sich nämlich eher davon überzeugen lassen, dass er beim Sprung ins Wasser nicht nass werden wird, als dass sich das Wachstum nicht mit dem Zins steuern ließe. Es gibt zahlreiche Publikationen, in denen mit spektakulärem mathematischem Aufwand aufs Neue endgültig „geklärt“ und „nachgewiesen“ wird, dass das Zinsniveau die Schlüsselgröße für das Wachstum ist, und dass schließlich die Zentralbanken die Königsmacher der Konjunktur seien. Die Realität lässt sich aber davon nie beeindrucken und einschüchtern, auch in Japan nicht:

„Bereits 1991 begann die japanische Zentralbank das Zinsniveau zu senken. Kurzfristige Zinssätze sind von 6% im Jahre 1991 bis auf 0,001% Anfang 2004 gefallen. Langfristige Zinsen - gemessen an der Rendite einer Staatsanleihe mit zehnjähriger Laufzeit - sind von über 7% auf ein Rekordtief von 0,4% Anfang 2003 gesunken. Das im Sinne der vorherrschenden Theorien wirksamste Steuerungsinstrument hat sich im vergangenen Jahrzehnt völlig erschöpft, ohne einen merklichen Effekt auf die Wirtschaft auszuüben.“

Und es kann sich dabei nicht um Ausnahmen handeln, die durch irgendwelche zufälligen „externen“ Faktoren die angebliche Gesetzmäßigkeit eine kurze Zeit stören würden.

„Es mag angehen, wenn Theorie und Wirklichkeit über ein oder zwei Jahre auseinander klaffen; demgegenüber kann mehr als eine Dekade eklatanter Leistungsschwäche trotz mustergültiger Stimulationsmaßnahmen nur als ein Zeichen dafür gewertet werden, dass die Denkweise des „Mainstreams“ mit schwerwiegenden Fehlern behaftet ist.“

Auch Keynes tat sich mit dem Zins sehr schwer. Er war - als empirisch denkender Mensch - immer wieder von Zweifeln geplagt, von denen er sich auf verschiedene Weise zu befreien versuchte. Es fiel ihm unter anderem auch ein, dass man zwischen kurzfristigen Effekten und langfristigen Wirkungen unterscheiden sollte. So sollte bei den kurzfristigen Zinsänderungen der Faktor Nachfrage, aber langfristig betrachtet doch der Faktor Kosten als relevant betrachtet werden. Damit ist Folgendes gemeint:

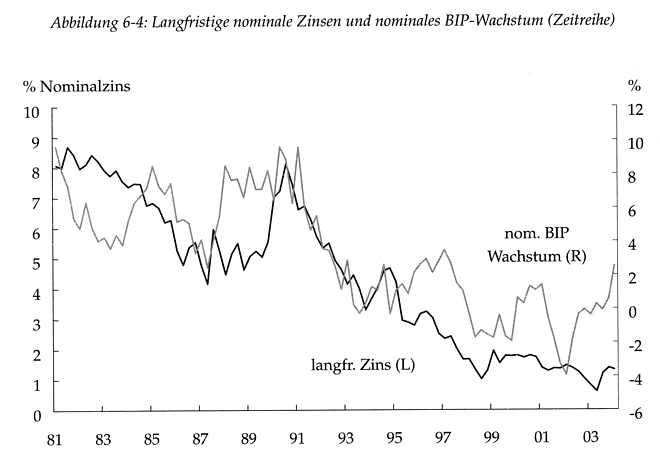

Wenn sowohl der Zins als auch das Wachstum steigen, kann dies den plötzlichen günstigen Umständen zugerechnet werden. Wenn sich nämlich die Lage auf dem Markt unerwartet verbessert hat, wollen auf einmal viele, zuvor noch skeptische und zögerliche Unternehmer sofort investieren, so dass die Banken den Preis ihrer Ware, also den Zins anheben können. Eine solche Argumentation hat zweifellos ihre Stärken. So etwas wie eine plötzliche Verbesserung der ökonomischen Lage kommt in der Tat immer wieder vor. Langfristig sollten aber die niedrigen Zinsen für mehr Wachstum sorgen. Diese Vorstellung ist schon an sich ein bisschen „verwirrend“: Wenn jemand Monat für Monat zu viel isst und zunimmt, wie könnte es - horribile dictu - möglich sein, dass er auf das ganze Jahr gerechnet abnimmt? Oder sollte für die Wirtschaft eine völlig andere Logik gelten? Wie dem auch sei, die tatsächliche langfristige positive Korrelation zwischen dem Zins und dem Wachstum, würden von einer solchen Logik nichts halten. In der nächsten Abbildung ist die japanische Wirtschaft für eine längere Zeit statistisch erfasst. Schauen wir uns diese Daten genauer an.

| |

|

|

„Das Bild, das sich dem Betrachter bietet, liefert keine Anhaltspunkte dafür, dass niedrige Langfristzinsen ein hohes Wirtschaftswachstum zur Folge haben. Und gleichermaßen fehlen Hinweise darauf, dass das Wachstum sich nach den Zinsen richtet. Zum Beispiel hat das Wachstum 1987 stark angezogen, das Zinsniveau folgte erst Jahre später. Auch scheint das Wachstum 1990/91 zuerst seinen Höchststand erreicht zu haben, die Zinsen folgten mit einiger Verzögerung. Das Wachstum des nominalen BIP wies im ersten Quartal 2002 einen Tiefststand auf und stieg dann rasant an. Die Langfristzinsen aber erreichten ihre Talsohle erst über ein Jahr später, im zweiten Quartal des Jahres 2003, um einen Rekordtiefstand zu markieren und danach leicht anzusteigen. Die Daten unterstützen die Hypothese, dass die Zinsen dem Wachstum folgen. Doch, wenn dem so ist, stehen wir vor dem Rätsel, was denn das Wirtschaftswachstum bestimmt. Was immer sich als dieser bestimmende Faktor herausstellen mag, dieses „Etwas“ ist indirekt auch für die Bewegung der Zinsen verantwortlich, denn diese folgen eben dem Wachstum.“

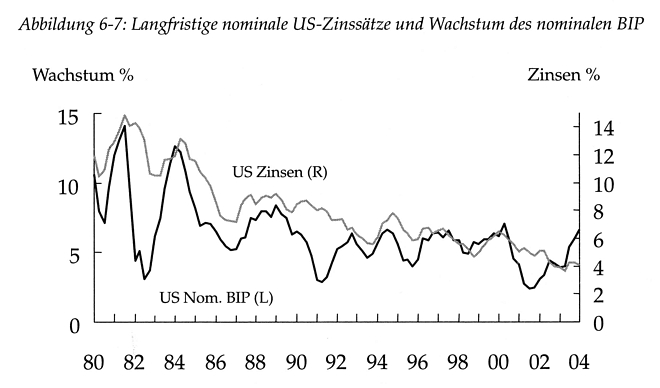

Ob dieses „Etwas“ vielleicht mit nicht weiter ergründbaren geheimnisvollen Besonderheiten der japanischen Umstände oder gar mit der Mentalität und Kultur zu tun hätte? Dann werden wir uns eine andere Volkswirtschaft anschauen, etwa die amerikanische.

Erneut fehlen Anhaltspunkte dafür, dass niedrige Zinsen ein hohes Wachstum verursachen und umgekehrt. Aber nicht nur in dieser Hinsicht verhalten sich die beiden Volkswirtschaften im Prinzip auf die gleiche Weise:

„Was die zeitliche Abfolge angeht (Abbildung 6-7), scheint das Wachstum seine Höchst- und Tiefstwerte jeweils vor den Zinsen zu erreichen - sprich: Wieder entsteht der Eindruck, dass die Zinsen dem Wachstum folgen.“

Ja, es lässt sich in der Tat feststellen, dass die Zinsen dem Wachstum folgen, dass also das Wachstum die Ursache für die steigenden Zinsen ist, wenn auch nicht immer, aber nach der neoliberalen Theorie dürfte so etwas gar nicht vorkommen. Etwas anderes aber ist für die neoliberale Zinstheorie viel verhängnisvoller: Das Wachstum sollte zumindest langfristig dort höher sein, wo die Zinsen niedriger sind, es ist aber so, dass sie sich parallel bewegen. Wir können also von einer vollständigen und endgültigen Falsifikation der neoliberalen Zinstheorie sprechen. Das Urteil der Tatsachen ist so eindeutig, wie es sogar bei den als exakt geltenden Wissenschaften nicht immer der Fall ist. Und da will uns noch jemand einreden, dass sich die Theorien der Sozial- und Wirtschaftswissenschaften nicht empirisch prüfen lassen?

Kostenprinzip versus Konkurrenzprinzip: Der innere Widerspruch der neoliberalen Theorie

Das Kostenprinzip ist mehr oder weniger allen bekannt, auch wenn man eventuell das Wort selbst nicht benutzt. Nach diesem Prinzip funktioniert jedes Unternehmen, sonst würde es von der Konkurrenz von dem Markt verdrängt. Es geht darum, dass man Kosten sparen muss, was natürlich auch mit niedrigeren Zinsen möglich ist. Handelt ein Unternehmer niedrigere Zinsen aus, kann er seine Preise senken, die Konkurrenz verdrängen und selbst wachsen. Der einfach denkende Mensch neigt dann dazu, dies für die ganze Wirtschaft zu verallgemeinern. Wir haben dies als Pars-pro-Toto- Denkweise bezeichnet. Lässt sich dieses Prinzip auch auf die ganze Wirtschaft anwenden? Wächst die Wirtschaft als Ganzes auch dann, wenn die Kosten der Produktionsfaktoren sinken?

Beschränken wir uns zuerst auf die Hochkonjunktur. Was geschieht während der Hochkonjunktur? Es herrscht ein „Wettlauf um die Produktionsmittel“, wie es Emil Lederer (1882-1939), ein bekannter Ökonom und Soziologe der Weimarer Zeit, trefflich formulierte. Die Unternehmer sind willig zu expandieren, und sie brauchen mehr Geld bzw. mehr Kredite der Banken. Die Nachfrage nach Krediten steigt, das Angebot kann ihr nicht folgen. Die Banken können nämlich nicht genug Ersparnisse ansammeln, und die Notenbank geizt mit ihrem Geld auch immer mehr, da sie die Überhitzung und die Inflation bekämpfen will. Deshalb ist es üblich, dass während der Hochkonjunktur die Zinsen hoch sind. Um dies alles zu erklären, reicht das alte frühliberale Konkurrenzprinzip, wonach letztendlich und immer das Angebot und die Nachfrage die Preisbildung erklären.

Die Frühliberalen kannten sowohl das Kostenprinzip als auch das Konkurrenzprinzip. Sie konnten also wählen, welches die Volkswirtschaft als Ganzes besser erklären würde. Und für welches haben sie sich entschieden? Es wird oft als selbstverständlich angenommen, dass sie immer nur die mikroökonomischen Gedanken sozusagen makroökonomisiert haben. Das stimmt nicht. Sie waren keine vulgären Empiristen, die abgeguckt hätten, wie in ihrer Zeit die Handwerker und Manufakturen wirtschaften, um dies dann zur Funktionsweise der ganzen Wirtschaft zu erklären. Ihre Theorie war eine Vision von Konkurrenz, die ethische und anthropologische Quellen hatte, die sich auf die Wirtschaft als ein Ganzes bezogen haben. Die Frühliberalen machten also das Konkurrenzprinzip zur Grundlage der Volkswirtschaft, nicht das Kostenprinzip. Diesen Versuch haben die Neoliberalen unternommen.

Die Zinstricksereien der Neoliberalen, um das Kostenprinzip zu makroökonomisiern

In dem mathematischen Modell von Walras, so Schumpeter, der dieses Modell anhimmelte, habe die Darstellung der Konkurrenzwirtschaft „wesentlich an Strenge und Klarheit“ gewonnen. Das heißt, dass das Modell nicht etwas anderes sein sollte, als nur eine Weiterentwicklung des frühliberalen Konkurrenzprinzips. Das ist merkwürdig, wenn man sich die Ergebnisse der neoliberalen Theorie anschaut. Dem Konkurrenzprinzip verpflichtet, müsste aus dieser Theorie folgen, dass Zins und Wachstum korrelieren, aber es folgt aus ihr genau das Gegenteil. Hier wird wieder einmal deutlich, dass die neoliberale Theorie keine Nachfolgerin der ursprünglichen liberalen Theorie ist. Sie beruht nur teilweise auf dem Konkurrenzprinzip. Um den Tausch zu erklären, benutzt sie tatsächlich das Konkurrenzprinzip, wenn sie aber die Produktion und das Wachstum erklärt, geht sie unauffällig zum Kostenprinzip über. Diese zwei Prinzipien sind nicht kommensurabel. Die neoliberale Theorie ist ein Widerspruch in sich. Warum sie trotzdem zum herrschenden ökonomischen Gedankengut unserer Zeit geworden ist, ist kein Paradox, im Gegenteil. Marx hat dies treffend erklärt:

„Die Gedanken der herrschenden Klasse sind in jeder Epoche die herrschenden Gedanken, d. h. die Klasse, welche die herrschende materielle Macht der Gesellschaft ist, ist zugleich ihre herrschende geistige Macht. Die Klasse, die die Mittel zur materiellen Produktion zu ihrer Verfügung hat, disponiert damit zugleich über die Mittel zur geistigen Produktion, sodaß ihr damit zugleich im Durchschnitt die Gedanken derer, denen die Mittel zur geistigen Produktion abgehen, unterworfen sind. Die herrschenden Gedanken sind weiter Nichts als der ideelle Ausdruck der herrschenden materiellen Verhältnisse, die als Gedanken gefaßten, herrschenden materiellen Verhältnisse; also der Verhältnisse die eben die eine Klasse zur herrschenden machen, also die Gedanken ihrer Herrschaft.“

Der Prozess, aus dem Gedanken der Herrschenden die herrschenden Gedanken einer Zeit zu machen ist ein Prozess, hinter dem man keine Verschwörung in dunklen Hinterzimmern aufzuspüren braucht. Es geht um eine Praxis, die immer völlig unspektakulär und unverhüllt vor sich geht. Die herrschende Klasse bietet nämlich all denjenigen, die bereit sind, ihre Talente und Fähigkeiten in den Dienst ihrer Sicht und der Welt zu stellen, gute Posten mit Aufstiegsmöglichkeiten an. Und wo es die Nachfrage gibt, dort entsteht bekanntlich immer auch ein Angebot, auch auf dem Markt der Ideen, weil Intelligenz und Ausbildung nichts mit moralischen und menschlichen Qualitäten zu tun haben. John Adams hat dies auf den Punkt gebracht: „Schlechte Menschen erwerben ebenso schnell Kenntnisse wie gute Menschen, und Wissenschaft, Kunst, Geschmack, Vernunft und Bücher stehen sowohl im Dienste der Tugend wie der Ungerechtigkeit.“ Diese sich geistig prostituierenden Akademiker haben in den letzten Jahrzehnten offensichtlich ganze Arbeit geleistet. Sie haben eine in jeder Hinsicht nicht wissenschaftliche Theorie, weil sie mit der Realität nichts zu tun hat, durch Manipulation und Lügen so gut versorgt und ausgerüstet, dass diese zum ökonomischen Mainstream wurde. Eigentlich war sie noch erfolgreicher. Sie hat nicht nur den damals so starken Marxismus, sondern auch alle Religionen in die Knie gezwungen und wurde zum Zeitgeist der letzten Jahrzehnte. Wir haben bereits die drei Muster, nach denen am häufigsten die falschen Theorien gegen die Tatsachen verteidigt werden, im Allgemeinen erörtert. Jetzt zeigen wir in einem kurzen Überblick ihre Anwendung in der neoliberalen Theorie, um sich die „rebellierenden“ Zinsen fügsam zu machen. Jetzt zeigen wir in einem kurzen Überblick ihre Anwendung in der neoliberalen Theorie, um sich die „rebellierenden“ Zinsen fügsam zu machen.

• Fangen wir mit der Idee des „natürlichen“ Zinses an. Es sind die Zinsen, die man nur aus der „reinen“ Theorie, aus dem Modell von Walras, kennt. Sie seien die „wahren“ Zinsen, diejenigen dagegen, die man statistisch erfasst, seien es nicht. Wie wir bereits näher erläutert haben, beruht diese Trickserei auf der alten metaphysischen Verdoppelung der Realität: Das „Wahre“ liegt hinter den Tatsachen, die Tatsachen sind nur dessen schlechte Kopien und Nachahmer. Der Vertreter des „wahren“ oder „natürlichen“ Zinses auf der empirischen Oberfläche der Realität ist der statistisch ermittelbare Marktzins. Wie sollte man aber herausfinden, wie hoch der „natürliche“ Zins in einer echten Wirtschaft liegt? Die einzige konkrete Lösung, die nicht mystisch anmuten würde, beruht auf dem Gedanken, dass man ihn aus dem statistisch ermittelten Marktzins von der Inflation befreit. Wie hoch ist aber die Inflation im konkreten Fall? Es gibt keine andere Möglichkeit sie zu bestimmen, als die Inflation aus den Preisen bestimmter Güter auszurechen. Aber welche Güter soll man nehmen? Und warum sollte gerade diese Inflation für ein ganz besonderes Gut, Geld (Kredit), relevant sein?

Wir brauchen uns mit den Antworten auf diese Fragen nicht näher zu beschäftigen. Unabhängig davon, welche Methode auch immer für richtig gehalten werden sollte, zu einem Ergebnis im Sinne der neoliberalen Theorie wird man nämlich nie kommen. Um schneller und einfacher zu erklären warum, bedienen wir uns zweier Balkendiagramme.

|

Marktzins |

|

| |

|

|

| Desinflationierter ("natürlicher") Zins |

|

| |

|

|

|

|

|

|

|

|

|

|

Marktzins |

Desinflationierter ("natürlicher") Zins |

|

|

|

|

|

|

|

|

|

|

Eigentlich müssen wir uns irgendwelcher Mittel der quantitativen (mathematischen) Analyse bedienen, weil sich die quantitativen Zusammenhänge verbal - mit Worten - gar nicht behandeln lassen. Deshalb verhelfen wir uns mit den Balkendiagrammen, die zu den einfachsten Mitteln der quantitativen (mathematischen) Analyse gehören. Die zwei Balken stellen tatsächliche Marktzinsen dar. Nehmen wir jetzt an, die Zinsen sind während der Hochkonjunktur hoch, was der linke Balken darstellt, und zugleich ist auch die Inflation hoch, weil die Nachfrage nach den Investitionsgütern hoch ist. Dem Kostenprinzip folgend, müsste diese Nachfrage mit Kostensenkungen, unter anderem auch mit dem niedrigen „natürlichen“ Zins zu tun haben. Der „wahre“ Zins müsste also niedriger, womöglich sogar viel niedriger als der Marktzins sein. Dies würde dann erklären, warum die Wirtschaft wächst. Bis da lässt sich der neoliberalen Argumentation gut folgen. Das Problem entsteht, wenn man zu diesem Argumentationsrahmen auch den Marktzins während der Depression aufnimmt. Während der Rezession ist der Marktzins üblicherweise niedrig, er tendiert manchmal gegen Null - Japan ist da ein gutes Beispiel. Wenn man diesen Zins weginflationiert, ist der Effekt minimal: Etwas weniger als fast Nichts bleibt weiterhin fast Nichts. Das Verhältnis zwischen dem linken und rechten Balken wird sich im Endergebnis nicht ändern: der linke Balken wird weiterhin größer als der rechte bleiben.

Nebenbei bemerkt, auch Keynes hoffte zuerst, mit dem natürlichen Zinssatz würde man die Funktionsweise der Wirtschaft viel besser verstehen können, hat es sich jedoch später, in der Allgemeinen Theorie, doch anders überlegt:

„In meiner Abhandlung „Vom Gelde" habe ich einen vermeintlich einzigartigen Zinsfuß definiert, den ich den natürlichen Zinsfuß genannt habe nämlich den Zinsfuß, der ... Gleichheit zwischen der Rate der Ersparnis und der Rate der Investition sicherte. Dies schien mir eine Weiterführung und Klärung des „natürlichen Zinsfußes“ („natural rate of interest“) von Wickseil zu sein. ... Ich glaube nun nicht mehr, daß der Begriff eines „natürlichen“ Zinsfußes, der mir früher als ein sehr vielversprechender Gedanke erschien, irgendeinen sehr nützlichen oder bedeutsamen Beitrag zu unserer Analyse darstellt.“

• Es gibt ein weiteres Muster - über das wir im Allgemeinen auch schon gesprochen haben - den „reinen“ Zins aus der neoliberalen Theorie „intelligent“ gegen die Tatsachen zu immunisieren. Wenn die Zinsen hoch sind und die Wirtschaft wächst, kann man nämlich immer sagen und behaupten, dass das Wachstum bei niedrigerem Zins noch stärker würde. Diese Behauptung ist empirisch nicht widerlegbar, weil sich die historische Uhr nicht zurückdrehen lässt.

• Und wenn nach der Zinssenkung die Wirtschaft nicht gewachsen oder schneller gewachsen ist - und umgekehrt -, kann man schließlich behaupten, die Dosierung war nicht ausreichend. Auch hier lässt sich das Gegenteil empirisch nicht nachweisen. Auf diese Weise kann man die Zinspolitik der Zentralbank immer für alle Übel verantwortlich machen. So hat man noch vor wenigen Jahren die hohen (Leit-)Zinsen für das schwache Wachstum verantwortlich gemacht, als dann im Herbst 2008 die Wirtschaft zusammenbrach, „wussten“ auf einmal alle, dass die Zentralbank dies gerade mit ihrer „verantwortungslosen“ Niedrigzinspolitik verursacht habe.

Das sogenannte Gibson-Paradox und die kreislauftheoretische Erklärung des Zinses

Die Erfahrung zeigt, dass die Preise während der Hochkonjunktur steigen, was eigentlich fast selbstverständlich ist. Der frühliberale Ökonom würde sagen: Wann sonst sollen sie überhaupt steigen, wenn nicht dann, wenn die Nachfrage nach Investitionsgütern steigt. Im Rahmen des Konkurrenzprinzips kann es nicht anders sein. Der Ökonom Alfred H. Gibson hat noch herausgefunden (1923), dass es während eines Zeitraums von mehr als 100 Jahren eine außerordentlich enge Korrelation zwischen dem Zinssatz (repräsentiert durch die Rendite der Consols) und dem Preisniveau (repräsentiert durch den Großhandelsindex) gab.

„Das Ergebnis der Statistik für die Zeit seit 1820 kann in großen Linien wie folgt formuliert werden: Preise und Zinsen sanken zusammen von 1820 bis 1850, stiegen zusammen von 1851 bis 1856, sanken zusammen in den Jahren 1857/58, stiegen zusammen von 1858 bis 1864, sanken zusammen von 1866 bis 1869, sanken zusammen von 1873 bis 1896, stiegen zusammen von 1896 bis 1900, sanken zusammen von 1901 bis 1903, stiegen zusammen von 1905 bis 1907, fielen zusammen in den Jahren 1907 und 1908, stiegen zusammen von 1908 bis 1914 und von 1$14, bis 1920 und fielen zusammen von 1920 bis 1923.“

Keynes sah in diesen Daten „eine der unumstößlichsten empirischen Fakten auf dem Gebiet quantitativer Beziehungen des Wirtschaftslebens, obwohl die theoretischen Nationalökonomen es meistens ignoriert haben.“ Dieser empirische Fakt wird natürlich deshalb ignoriert, weil er in die Theorie nicht passt. Keynes wollte das Paradox zuerst mit dem „natürlichen“ Zins lösen. Mit diesem Doppelgänger aus dem metaphysischen Jenseits lässt sich zweifellos einiges erreichen, weil aber Keynes es sich später mit dem „natürlichen“ Zins anders überlegt hat, brauchen wir auf diese „Lösung“ nicht einzugehen. Uns steht die kreislauftheoretische Erklärung zur Verfügung.

Heben wir zuerst noch einmal hervor, dass das Gibson-Paradox nichts anderes bedeutet, als dass die steigende Nachfrage die Preise nach oben treibt. Steigt die Nachfrage nach Investitionen, steigen ihre Preise, und weil die Investitionen finanziert werden müssen, steigt auch die Nachfrage nach dem Geld bzw. den Krediten und damit auch ihr Preis, also der Zins. So haben die Frühliberalen die Funktionsweise der Marktwirtschaft verstanden, als eine Preisbestimmung durch Konkurrenz. In ihrer Konkurrenzordnung gilt es als selbstverständlich, dass die Wirtschaft spontan immer weiter wachsen wird, so dass sie sich nicht die Frage gestellt haben, warum die Unternehmen nicht immer bereit sein sollten zu investieren. Man kann von einer Naivität sprechen, die aber verständlich ist. Die Frühliberalen standen am Anfang der neuen Epoche, später Kapitalismus genannt, und erst im 19. Jahrhundert wurde es klar, dass die Marktwirtschaf alles andere als eine stabile Ordnung ist, die immer weiter wächst, sondern eine, die periodisch immer wieder zusammenbricht. Schon die Ökonomen der nächsten Generation nach Adam Smith konnten die Augen vor diesen Problemen nicht schließen, aber irgendwelche bemerkenswerte theoretische Fortschritte konnten sie nicht vorzeigen. Die Neoliberalen haben dann später das Wachstum mit dem Kostenprinzip erklärt und das Konkurrenzprinzip gegen die Wand gefahren. Aber das Konkurrenzprinzip und das Kostenprinzip schließen sich gegenseitig aus. Es kann nicht beides gleichzeitig gelten:

1: Wenn die Investitionsgüter stärker nachgefragt werden, steigt ihr Preis.

2: Die Unternehmen fragen dann mehr Investitionsgüter nach, wenn ihr Preis fällt.

So haben die Neoliberalen die ursprüngliche Konsistenz der frühliberalen Marktkonzeption völlig zerstört. Ihr Unterfangen war ein totaler Fehlschlag. In dem Kreislaufmodell ist es anders. Dort braucht man kein Kostenprinzip, wenn es zu erklären gilt, warum die Unternehmen mehr investieren. Die Unternehmer in diesem Modell investieren nicht deshalb, weil die Produktionskosten geschrumpft sind, oder weil die Zinsen gefallen sind, sondern weil es ihnen möglich ist, mehr Produkte zu verkaufen, weil die Nachfrage gestiegen ist. Die kreislauftheoretische Erklärung des Wachstums ist eine explizite nachfragetheoretische Erklärung des Wachstums. Wenn die Nachfrage gestiegen ist, sind die Unternehmen bereit auch bei steigenden Kosten zu investieren, weil sie diese durch steigende Absätze überkompensieren können. Wenn also eine Wirtschaft wächst, und erst recht wenn sie beschleunigt wächst, steigen die Gewinne der Unternehmen, nicht deshalb, weil die Produktionskosten fallen, sondern weil der Umsatz steigt.

Das Erstaunliche an der kreislauftheoretischen Erklärung des Wachstums ist, dass auch durch steigende Preise die Nachfrage steigt. (Genauer gesagt, steigende Preise machen mehr Investitionen bzw. Wachstum möglich, ohne dass es zum Nachfragemangel kommt.) Damit erklärt sich auch, was Gibson empirisch herausgefunden hat, dass nämlich Preise und Zinsen zusammen stiegen. Aber auch auf der andere Fall, dass sie zusammen sinken, lässt sich in dem gleichen kreislauftheoretischen Rahmen erklären. Wir haben schon diesen Fall kennen gelernt, als wir Depressionen untersucht haben, ohne dabei den Zins explizit zu erwähnen. Wir brauchen also jetzt nur diese Erklärung zu vervollständigen. Dem bereits gesagten folgernd, reichen dazu schon wenige Worte:

Dort hat sich herausgestellt, dass die neuen Investitionen während der Depression einen Nachfragemangel verursachen, der sich noch vergrößert, wenn zugleich die Preise fallen. Da die Preise auch wegen der Zinssenkungen fallen können, ist die Zinssenkung für das Wachstum eher ein hemmender als ein fördernder Faktor.

Was tun wir also mit dem Zins in der Praxis?

Wenn es um praktische Vorschläge geht, könnte der Unterschied zwischen dem, was aus dem neoliberalen Modell und dem Kreislaufmodell folgt, nicht größer sein. Nach der neoliberalen Auffassung bräuchte die Zentralbank nur die (Leit-)Zinsen anzuheben und die Wirtschaft würde langsamer wachsen und umgekehrt. Aus der kreislauftheoretischen Analyse folgt das Gegenteil, jedoch nicht bedingungslos. Die steigenden (Leit-)Zinsen würden das Wachstum beschleunigen, aber nur wenn sie zu steigenden Preisen (der Produktionsgüter) führen würden. Ob diese Bedingung erfüllt ist, hängt von manchen Faktoren ab. Während der Depression, wenn es fast überall Überproduktion gibt, würde man natürlich die höheren Zinsen nicht in den Preisen unterbringen können. Die steigenden Zinsen bedeuten also nicht immer etwas Gutes. Außerdem ist dann irgendwann der Zins bei Null, so dass es schließlich keine weitere Zinssenkung geben kann. Man kann nur warten und hoffen - wie etwa in Japan. Wir werden noch sehen, dass die Zinssteuerung auch dann unbrauchbar ist, wenn das Wachstum sich beschleunigt, mit dem Ziel zu verhindern, dass es zusammenbricht. Auch die angebliche Überhitzung des Wachstums lässt sich durch Zinssteuerung nicht verhindern, was sich in der Praxis genug oft und ganz deutlich bestätigt hat. Wenn wir dies alles berücksichtigen, lässt sich nur folgern, dass der Zins kein geeignetes Instrument ist, die Konjunktur zu steuern.

Stellt man dies fest, kommt uns einer der wichtigsten Ökonomen des vorigen Jahrhunderts, Milton Friedman, in den Sinn. Nach seiner Auffassung ist die Größe, mit der sich die Konjunktur steuern lässt, die Geldmenge, nicht der Zins. Die Geldmenge sollte in einem mathematisch einfachen, stabilen und genau festgelegten Verhältnis (Algorithmus) zu bestimmten ökonomischen Größen kontinuierlich und automatisch wachsen und nicht zur Disposition der Zentralbankbürokratie stehen.

„Diese Maßnahmen entsprechen der Richtung, die ich in den hier abgedruckten Kolumnen durchweg empfohlen habe: nämlich die Erkenntnis, daß es die wahre Aufgabe der Federal Reserve ist, die Geldmenge zu kontrollieren, und daß sie sich nicht durch Überlegungen, was mit den Zinsen geschieht, davon ablenken lassen sollte.“

Es ist eine Absage an die Zinssteuerung, die an Klarheit nichts zu wünschen übrig lässt. (Ob sich mit Friedmans Geldmengenregelung oder überhaupt mit der Geldmenge die Konjunktur besser steuern ließe, das lassen wir jetzt dahingestellt.) Man will es kaum glauben. Einer der bekanntesten Ökonomen aus dem vorigen Jahrhundert, einer der wichtigsten oder möglicherweise sogar der wichtigste neoliberale Theoretiker überhaupt, hat den Glauben an den Zins endgültig verloren. Einer, der an Steuerbarkeit durch Zins auch nicht geglaubt hat, war der größte Ökonom des 20. Jahrhunderts, Keynes. Genauer gesagt hat er nicht daran geglaubt, dass die Zentralbank im Stande sein kann, durch ihre Kunstgriffe mit den Zinsen konjunkturelle Einbrüche zu verhindern. Mehr darüber werden wir in unserer Untersuchung der nächsten Phase des ökonomischen Zyklus, des Abschwungs (Rezession), sagen. Was wir dort noch herausfinden werden, wird nur unsere bereits gewonnenen Ergebnisse bestätigen, die wir wie folgt noch kurz zusammenfassen:

In diesem Beitrag ging es uns nicht um eine umfassende Untersuchung des Zinses. Es lässt sich also nicht ganz ausschließen, dass sich mit dem Zins doch irgendetwas steuern lässt. Es lässt sich aber endgültig ausschließen, dass sich mit ihm das Wachstum steuern lässt. Wir können also unsere Untersuchung mit dem Satz von Richard Werner beenden, den wir schon zum Motto gemacht haben:

„Was das Rätsel der Zinsen auch bedeutet, ist dies: Wenn das nächste Mal ein Zentralbanker ankündigt, die Zinsen anzuheben, um das Wachstum zu verlangsamen oder die Zinsen zu senken, um die Wirtschaft zu beleben, wissen wir nunmehr, dass er einen ausgemachten Unsinn von sich gibt.“

|

|

|